.png)

Optimisez votre fiscalité

Payer moins d’impôts, sans décisions hasardeuses

Optimiser sa fiscalité ne consiste pas à chercher un “produit miracle”. C’est avant tout comprendre où vous payez trop, pourquoi, et comment transformer cette fiscalité en levier pour construire votre patrimoine.

Chez Pro Épargne, nous ne faisons pas de la défiscalisation isolée. Nous analysons votre situation dans son ensemble pour réduire votre pression fiscale, tout en préparant vos projets : investissement, retraite, transmission ou développement patrimonial.

Contactez-nous pour faire le point sur votre fiscalité et identifier les leviers adaptés.

Une stratégie fiscale construite sur votre situation

Chaque situation fiscale est différente. Avant toute recommandation, nous commençons par poser un diagnostic clair.

Notre rôle consiste à :

Analyser la nature de vos revenus (salaires, dividendes, revenus fonciers, professionnels)

Identifier les postes d’imposition les plus pénalisants

.png)

Évaluer votre capacité d’investissement et votre horizon

Intégrer la fiscalité dans une stratégie patrimoniale globale

Cette méthode permet d’éviter les erreurs classiques :

solutions mal utilisées, fiscalité subie à long terme, dispositifs choisis uniquement pour “payer moins cette année”.

Pour qui sont réellement les solutions fiscales ?

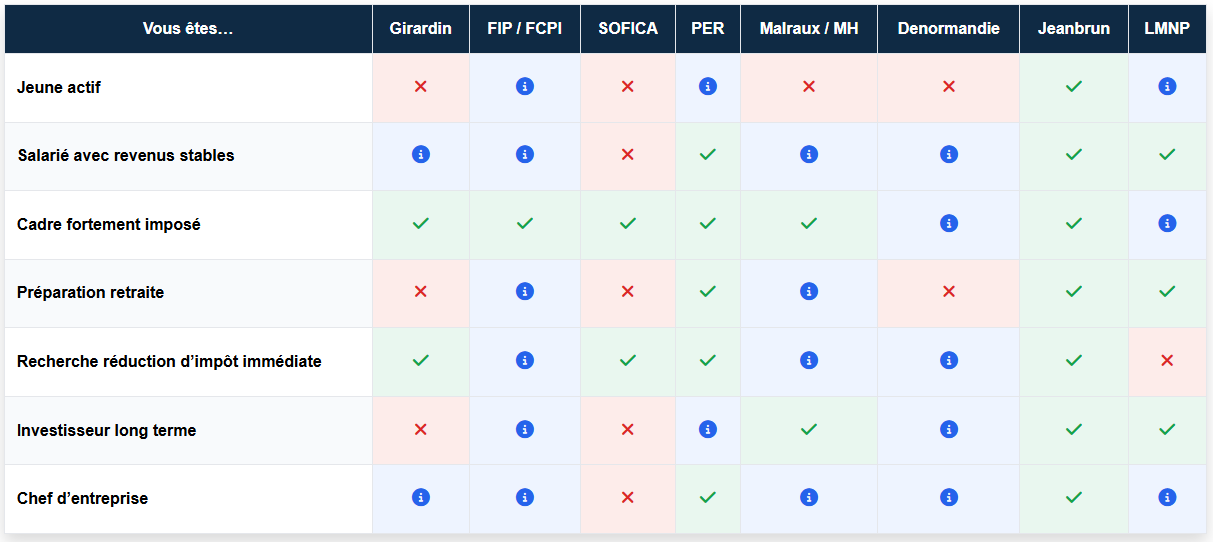

Pour vous aider à y voir clair, voici une lecture simple et rapide des solutions fiscales que nous utilisons, selon les profils de nos clients.

Ce tableau donne une première orientation. Chaque situation mérite un bilan patrimonial complet pour affiner les choix.

Vous vous reconnaissez dans un ou plusieurs profils ?

| Vous êtes… | LMNP | Jeanbrun | PER | Malraux / MH | Girardin | Denormandie | FIP / FCPI | SOFICA |

|---|---|---|---|---|---|---|---|---|

| Jeune actif | ||||||||

| Salarié avec revenus stables | ||||||||

| Cadre fortement imposé | ||||||||

| Préparation retraite | ||||||||

| Recherche réduction d’impôt immédiate | ||||||||

| Investisseur long terme | ||||||||

| Chef d’entreprise |

Les solutions fiscales que nous structurons pour vous

Générer des revenus locatifs faiblement fiscalisés avec le statut LMNP

Investir avec le dispositif Relance logement/Loi Jeanbrun

Investir dans l’immobilier patrimonial à forte dimension fiscale (Malraux / Monuments Historiques)

Investir dans l’ancien avec le dispositif Denormandie

Optimiser votre fiscalité immobilière avec le déficit foncier

Générer des revenus locatifs faiblement fiscalisés avec le statut LMNP

Le statut de Loueur Meublé Non Professionnel (LMNP) permet de percevoir des revenus locatifs peu ou pas fiscalisés, grâce au mécanisme d’amortissement.

Il peut être pertinent si vous souhaitez :

- créer des revenus complémentaires,

- investir dans l’immobilier sans subir une fiscalité lourde,

- conserver une certaine souplesse patrimoniale.

Notre accompagnement

Nous analysons l’intérêt du LMNP, le mode de détention, le régime fiscal et la gestion du bien, afin d’en faire un outil de revenus durable, intégré à votre organisation patrimoniale.

Investir avec le dispositif Relance logement/Loi Jeanbrun

Le dispositif Relance logement (également appelé dispositif Jeanbrun) vise à encourager l’investissement locatif durable, en particulier après la fin du Pinel, en combinant amortissement immobilier et déficit foncier.

Il permet à l’investisseur de bénéficier :

- D’un amortissement fiscal de 3,5 % par an du prix du logement, dans la limite de 8 000 € par an, pour des logements loués à loyer intermédiaire, avec plafonds à respecter.

- En complément de cet amortissement, l’investisseur peut imputer un déficit foncier sur son revenu global, dans la limite de 10 700 € par an.

Exemple concret

Un investisseur perçoit 60 000 € de revenus annuels et est imposé dans une tranche marginale à 30 %.

Il génère un déficit foncier de 10 000 €.

Son revenu imposable passe de 60 000 € à 50 000 €

Économie d’impôt : 3 000 € (30 % × 10 000 €)

Ce dispositif constitue ainsi un levier efficace pour investir dans l’immobilier tout en réduisant directement l’impôt sur le revenu, à condition d’être correctement structuré.

Le cas de l’ancien rénové

Lorsque l’investissement concerne un bien ancien, le dispositif impose :

- la réalisation de travaux représentant au moins 30 % du montant de l’acquisition,

- le respect des plafonds de loyers et des zones éligibles,

- un engagement de location sur une durée définie.

Notre accompagnement

Nous vous accompagnons à chaque étape du projet :

- sélection du bien le plus pertinent selon des critères d’investissement locatif exigeants (emplacement, tension locative, bassin d’emploi),

- choix entre programme neuf de standing avec un promoteur solide ou ancien rénové structuré,

- analyse du marché local et des projets urbains pour garantir un potentiel locatif évolutif,

- sécurisation du cadre fiscal, du montage financier et du pilotage des travaux si nécessaire.

Notre objectif : faire du dispositif Relance logement un véritable outil patrimonial , et non une simple opportunité fiscale mal maîtrisée.

Investir dans l’immobilier patrimonial à forte dimension fiscale (Malraux / Monuments Historiques)

Les dispositifs Malraux et Monuments Historiques permettent de réduire fortement l’imposition, tout en constituant un patrimoine immobilier de qualité, situé dans des secteurs protégés.

Ils s’adressent principalement à des contribuables :

- fortement imposés,

- disposant d’une capacité d’investissement significative,

- recherchant un projet immobilier de long terme.

Notre accompagnement

Investir dans l’ancien avec le dispositif Denormandie

Le dispositif Denormandie permet d’investir dans l’immobilier ancien tout en bénéficiant d’une réduction d’impôt pouvant aller jusqu’à 21 % du coût total de l’opération, frais de notaire et travaux inclus, sous un cadre fiscal strict.

Il s’adresse aux investisseurs souhaitant :

- investir dans l’ancien avec une logique patrimoniale,

- réduire leur impôt sur plusieurs années,

- valoriser un bien grâce à des travaux encadrés.

Le dispositif prévoit notamment :

- un plafond de 300 000 € par opération et 5 500 €/m²,

- une réduction d’impôt répartie sur 6, 9 ou 12 ans,

- des travaux représentant au moins 25 % du coût total,

- le respect de communes éligibles et de plafonds de loyers.

Notre accompagnement

Nous analysons la pertinence du Denormandie selon votre fiscalité et votre horizon, sélectionnons les bonnes opérations et vous accompagnons dans la sécurisation des travaux, le choix des intervenants et le respect strict du cadre fiscal.

Optimiser votre fiscalité immobilière avec le déficit foncier

Le déficit foncier s’adresse aux propriétaires de biens immobiliers loués nus souhaitant réduire leur imposition grâce à la réalisation de travaux.

Cette stratégie est pertinente si vous souhaitez :

- rénover un bien ancien,

- diminuer l’imposition sur vos revenus fonciers,

- valoriser durablement un actif immobilier existant ou nouvellement acquis.

Les charges de travaux peuvent être imputées sur les revenus fonciers, et sous conditions, sur le revenu global, ce qui en fait un levier fiscal efficace lorsqu’il est bien structuré.

Notre accompagnement

Nous vous aidons à définir les travaux éligibles, à sécuriser leur traitement fiscal et à intégrer le déficit foncier dans une stratégie patrimoniale globale, en évitant les montages déséquilibrés ou uniquement fiscaux.

Utiliser le Plan d’Épargne Retraite (PER) pour réduire votre imposition et préparer l’avenir

Réduire ponctuellement votre impôt avec le dispositif Girardin

Investir dans les PME pour alléger votre fiscalité (FIP / FCPI)

Soutenir la création cinématographique tout en réduisant votre impôt (SOFICA)

Utiliser le Plan d’Épargne Retraite (PER) pour réduire votre imposition et préparer l’avenir

Le PER permet de réduire votre impôt aujourd’hui, tout en constituant une épargne destinée à compléter vos revenus à la retraite.

Il est particulièrement pertinent si :

- votre niveau d’imposition est significatif,

- votre horizon retraite est identifié,

- vous acceptez une épargne partiellement bloquée.

Mal dimensionné, le PER peut devenir contraignant. Bien structuré, il constitue un

outil fiscal et patrimonial puissant.

Notre accompagnement

Nous évaluons l’intérêt réel du PER, calibrons les versements et l’articulons avec vos autres placements.

Découvrez-en plus sur nos solutions dédiées à la préparation de la retraite.

Réduire ponctuellement votre impôt avec le dispositif Girardin

Le dispositif Girardin permet de réduire fortement votre impôt sur le revenu sur une année donnée, en contrepartie d’un investissement encadré outre-mer.

Il s’adresse principalement aux contribuables :

- fortement imposés,

- souhaitant une réduction d’impôt immédiate,

- disposant d’une capacité d’investissement ponctuelle.

Ce dispositif répond à un objectif précis : neutraliser une fiscalité élevée sur une année, sans vocation à structurer un patrimoine sur le long terme.

Notre accompagnement

Nous vérifions si le Girardin est pertinent dans votre situation, sélectionnons des opérations rigoureusement sécurisées et intégrons ce levier dans une réflexion patrimoniale globale.

Pour une vision long terme, ce dispositif est souvent combiné à des solutions financières ou immobilières.

Investir dans les PME pour alléger votre fiscalité (FIP / FCPI)

Les FIP et FCPI permettent d’investir dans des PME non cotées, tout en bénéficiant d’une réduction d’impôt à l’entrée, sous conditions.

Ils peuvent être pertinents si vous souhaitez :

- réduire votre impôt,

- diversifier une partie de votre patrimoine,

- accepter un horizon long et une liquidité limitée.

Ces investissements comportent un risque plus élevé et ne constituent jamais un pilier central, mais un outil de diversification fiscale et patrimoniale.

Notre accompagnement

Nous sélectionnons les fonds en fonction de leur stratégie, de leur historique et de leur cohérence avec votre profil, et déterminons la part raisonnable à y consacrer.

Ces solutions s’inscrivent souvent en complément de placements plus structurants.

Soutenir la création cinématographique tout en réduisant votre impôt (SOFICA)

Les SOFICA permettent de soutenir le financement du cinéma et de l’audiovisuel français, en contrepartie d’une réduction d’impôt attractive, mais strictement encadrée.

Ce dispositif peut être envisagé si vous :

- recherchez une réduction d’impôt significative,

- acceptez une durée de blocage et une incertitude sur le rendement,

- comprenez le caractère opportuniste et non patrimonial de l’investissement.

Notre accompagnement

Nous analysons l’intérêt réel des SOFICA dans votre situation et vous aidons à les utiliser avec mesure, comme un levier fiscal ponctuel, jamais isolé du reste de votre stratégie.

Utiliser le Plan d’Épargne Retraite (PER) pour réduire votre imposition et préparer l’avenir

Réduire ponctuellement votre impôt avec le dispositif Girardin

Investir dans les PME pour alléger votre fiscalité (FIP / FCPI)

Soutenir la création cinématographique tout en réduisant votre impôt (SOFICA)

Le rôle de Pro Épargne : donner du sens à votre fiscalité

Notre valeur ajoutée ne réside pas dans le choix d’un dispositif, mais dans :

La coordination des solutions fiscales, financières et immobilières

L’anticipation des effets à long terme

L’adaptation continue à l’évolution de votre situation

La fiscalité devient alors un outil au service de vos projets, et non une contrainte subie.

Vos questions sur l’optimisation fiscale

Non. L’optimisation fiscale concerne toute personne souhaitant structurer ses revenus et ses investissements, quel que soit le niveau d’imposition. Les leviers mobilisés diffèrent selon les situations, mais la réflexion reste pertinente à chaque étape de vie.

Dès lors que la fiscalité devient significative ou que la situation évolue (augmentation de revenus, changement de statut, projet immobilier, préparation de la retraite). Anticiper permet d’éviter des décisions prises dans l’urgence.

Oui, sous conditions. Certains dispositifs peuvent être combinés, à condition de respecter les plafonds et d’assurer une homogénéité globale entre les objectifs fiscaux, patrimoniaux et financiers.

Oui. Chaque dispositif présente des contraintes spécifiques : durée de blocage, risque financier, conditions à respecter. Une analyse préalable permet d’identifier ces éléments et de retenir uniquement les solutions adaptées à votre situation.